La deuxième phase de la CSRD démarre dès le 1er Janvier 2025.

15 fois plus d’entreprises seront concernées par cette vague que par la précédente.

Autant vous dire que la panique gagne déjà certaines entreprises concernées. Et on peut les comprendre, tant le reporting CSRD a l’air complexe et détaillé.

Mais tout ce que l’on entend sur la CSRD n’est pas forcément vrai.

Aujourd’hui, on vous propose de débunker 6 idées reçues sur cette réglementation. De quoi vous rassurer avant d’entamer votre reporting.

Idée reçue #1 : “Je dois collecter 1 200 points de données”

En théorie, oui, mais en pratique, c’est faux. Ce chiffre inclut tous les indicateurs de la CSRD. En réalité, seuls ceux qui sont pertinents pour votre activité doivent être pris en compte. Une analyse de matérialité est essentielle pour identifier les enjeux clés. Généralement, les entreprises collectent rarement plus de 700 points de données, et environ la moitié sont narratifs, conformément aux normes de reporting.

Idée reçue #2 :”J’ai le temps”

Mobilisation des équipes, double matérialité, collecte des données… Le processus de la CSRD nécessite du temps et une planification rigoureuse, surtout lors de la première mise en œuvre. Retarder le processus signifie risquer des retards dans vos rapports, ce qui peut avoir des impacts réputationnels et financiers pour votre organisation. Prévoyez environ 3 mois pour la préparation et 3 à 4 mois pour la collecte des données. Agir dès maintenant facilite la transition et renforce votre engagement en matière de développement durable.

Idée reçue #3 :”La CSRD, ça ne concerne que l’équipe RSE”

Faux. La directive CSRD est une démarche stratégique qui concerne toute l’organisation. Elle implique les équipes Finance, IT/Data, RH, Achats et parfois d’autres départements clés. La responsabilité sociale des entreprises dépasse le périmètre des équipes RSE. Vous pourriez même avoir besoin d’un partenaire pour vous accompagner dans cette transition réglementaire.

Idée reçue #4 : “La CSRD, ça ne sert à rien”

Au contraire. La CSRD renforce la transparence et la comparabilité pour les investisseurs, les consommateurs et les parties prenantes. Bien respecter les exigences, notamment celles des European Sustainability Reporting Standards (ESRS), améliore votre compétitivité et vous positionne stratégiquement face aux enjeux de durabilité jusqu’en 2050.

Idée reçue #5 : “Je n’ai pas besoin d’un outil digital, Excel suffit”

Gérer la collecte de données, la gouvernance, les approbations et les formats tels que l’XBRL est difficile sans un outil numérique adapté. Une plateforme conçue pour répondre aux obligations de la CSRD vous aide à gagner du temps, à assurer la conformité, et à réduire vos coûts de manière significative. Les tableurs ne suffisent plus pour les entreprises qui visent des rapports robustes et conformes aux attentes de la Commission européenne.

Idée reçue #6 :”C’est trop cher”

Le coût de l’inaction dépasse souvent celui de la mise en conformité. En gérant mieux les risques liés à la réglementation et en exploitant la durabilité comme un levier économique, les bénéfices dépassent l’investissement initial. Une étude de McKinsey révèle que les entreprises qui performent sur le plan financier, de la rentabilité et des critères ESG (les « triple outperformers ») offrent un rendement total annuel pour les actionnaires jusqu’à 7 % supérieur à celles axées uniquement sur les performances financières. L’investissement dans la CSRD est une opportunité stratégique pour améliorer vos résultats et votre impact environnemental.

Vous avez des questions sur la CSRD ? Les réponses sont ici.

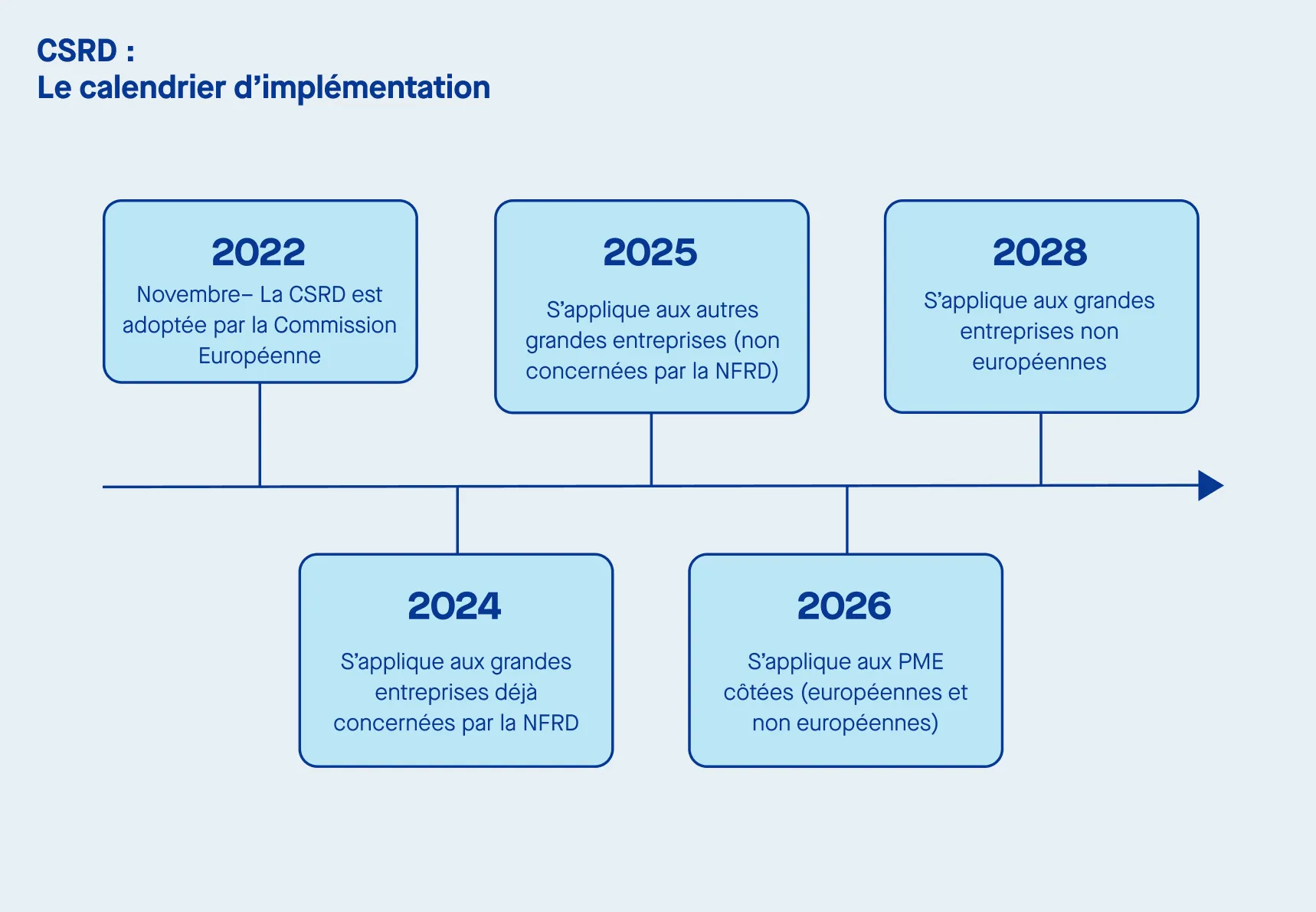

Quel est le calendrier de mise en œuvre de la CSRD ?

La CSRD (Corporate Sustainability Reporting Directive) est introduite de manière progressive. Les grandes entreprises déjà soumises à la directive sur le reporting non financier (NFRD) ont commencé à publier leurs rapports pour l’exercice 2024. D’autres grandes entreprises devront rendre compte de leurs activités pour l’exercice 2025. À partir de 2026, les PME cotées et les entreprises non européennes atteignant certains seuils devront également se conformer à la réglementation. Plus de détails ici.

La CSRD s’applique-t-elle aux entreprises non européennes ?

Oui, la directive s’applique aux entreprises non européennes générant plus de 150 millions d’euros de chiffre d’affaires net dans l’UE et disposant d’au moins une filiale ou succursale. Ces entreprises doivent fournir un rapport sur leurs activités au sein de l’UE, assurant ainsi des conditions équitables pour toutes les organisations opérant sur le marché européen. Plus de détails ici.

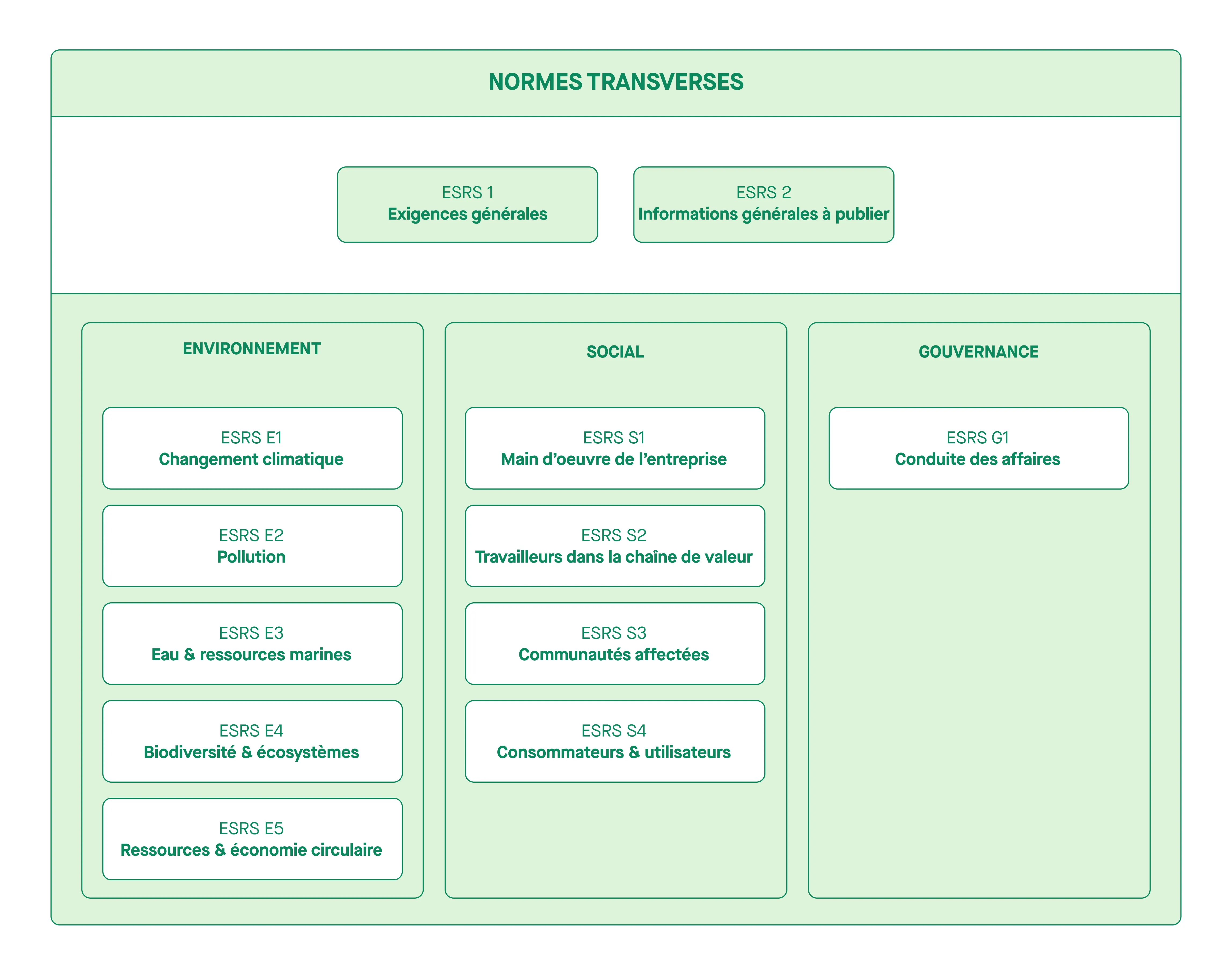

Quelles sont les normes européennes de reporting en matière de durabilité (ESRS) ?

Les European Sustainability Reporting Standards (ESRS), définis par la Commission européenne, servent de cadre aux exigences de la CSRD. Ces normes couvrent des enjeux comme le changement climatique, la biodiversité, les facteurs sociaux et la gouvernance. L’objectif est de garantir un contenu standardisé et transparent dans les rapports des entreprises.

Comment les entreprises peuvent-elles se préparer à la CSRD ?

Les entreprises doivent entamer une analyse de double matérialité pour identifier les enjeux sociaux et environnementaux majeurs. Elles doivent également impliquer des départements clés tels que la finance, les ressources humaines et l’IT pour intégrer les exigences de la durabilité dans leur stratégie. Un système de collecte de données conforme aux normes est indispensable pour une transition réussie.

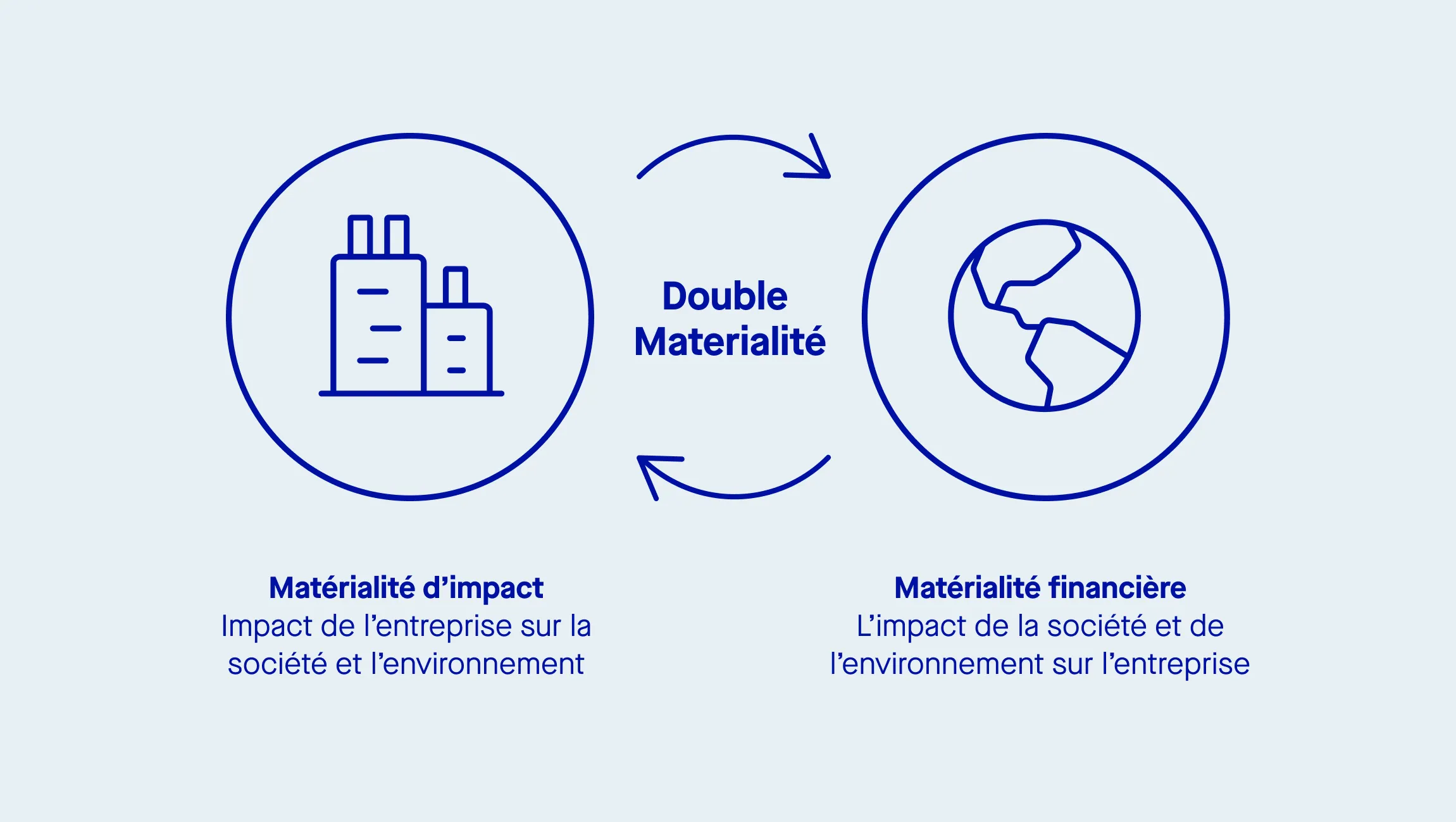

Qu’est-ce que la double matérialité ?

La double matérialité, au cœur de la CSRD, évalue deux dimensions :

- L’impact des activités sur les facteurs sociaux et environnementaux.

- Les risques et opportunités financiers découlant de ces facteurs.

Ce point de vue garantit que les entreprises prennent en compte leurs impacts globaux tout en gérant leurs propres risques financiers.

Comment choisir une plateforme de reporting CSRD ?

Pour répondre aux exigences de la directive européenne, optez pour une plateforme facilitant la collecte, la validation et la soumission des informations. Elle doit intégrer les normes ESRS, permettre la publication en format XBRL, et s’adapter aux besoins évolutifs des entreprises. On a créé un guide en 15 questions pour vous permettre de faire le meilleur choix.

Quelles sont les sanctions en cas de non-conformité ?

Les sanctions peuvent inclure des amendes, des pertes de parties prenantes, et des impacts sur l’accès au financement. Le respect des obligations est donc essentiel pour éviter ces risques et s’aligner sur les attentes des investisseurs et de la Commission européenne.