Commençons par la base : qu’entend-on par “matérialité” ?

Avant de plonger dans la double matérialité, il est important de comprendre le concept de matérialité en lui-même.

La matérialité, un concept issu de la finance

La matérialité est un concept issu du domaine comptable et financier.

Il consiste à identifier et à hiérarchiser les informations qui sont susceptibles d’avoir un impact sur la performance financière de l’entreprise. Ces informations sont dites “matérielles”, c’est-à-dire qu’elles ont une importance assez significative pour avoir un impact sur l’entreprise.

Pour définir si une information est matérielle ou non, on définit des “seuils de matérialité“.

En audit financier, le seuil de matérialité correspond au niveau à partir duquel des erreurs comptables peuvent affecter la fiabilité des comptes de l’entreprise.

Transposé à la RSE, ce seuil est le point à partir duquel des enjeux éthiques, sociaux ou environnementaux (ESG) deviennent pertinents et significatifs pour l’entreprise, car ils peuvent avoir un impact majeur sur ses parties prenantes, son environnement ou sa performance économique.

La matérialité, un moyen de hiérarchiser ses enjeux

Qu’il s’agisse de la matérialité financière ou de la matérialité d’impact (nouvellement ajoutée), l’objectif d’une analyse de matérialité est toujours le même : identifier les enjeux les plus importants pour votre entreprise et agir dessus.

Une analyse de matérialité va vous permettre de trier les indicateurs, et de construire votre stratégie pertinente.

La matérialité simple, aujourd’hui insuffisante

Il y a encore quelques années, on ne parlait que de matérialité financière, qui, comme son nom l’indique, consiste à identifier les enjeux financiers prioritaires (risques et opportunités externes concernant la performance financière de l’entreprise).

Aujourd’hui, avec l’arrivée de la CSRD, la matérialité d’impact fait son apparition. Elle consiste à identifier les enjeux de durabilité prioritaires, et l’impact qu’ils ont sur l’environnement et la société. Elle vient s’ajouter à la matérialité financière, pour créer la double matérialité.

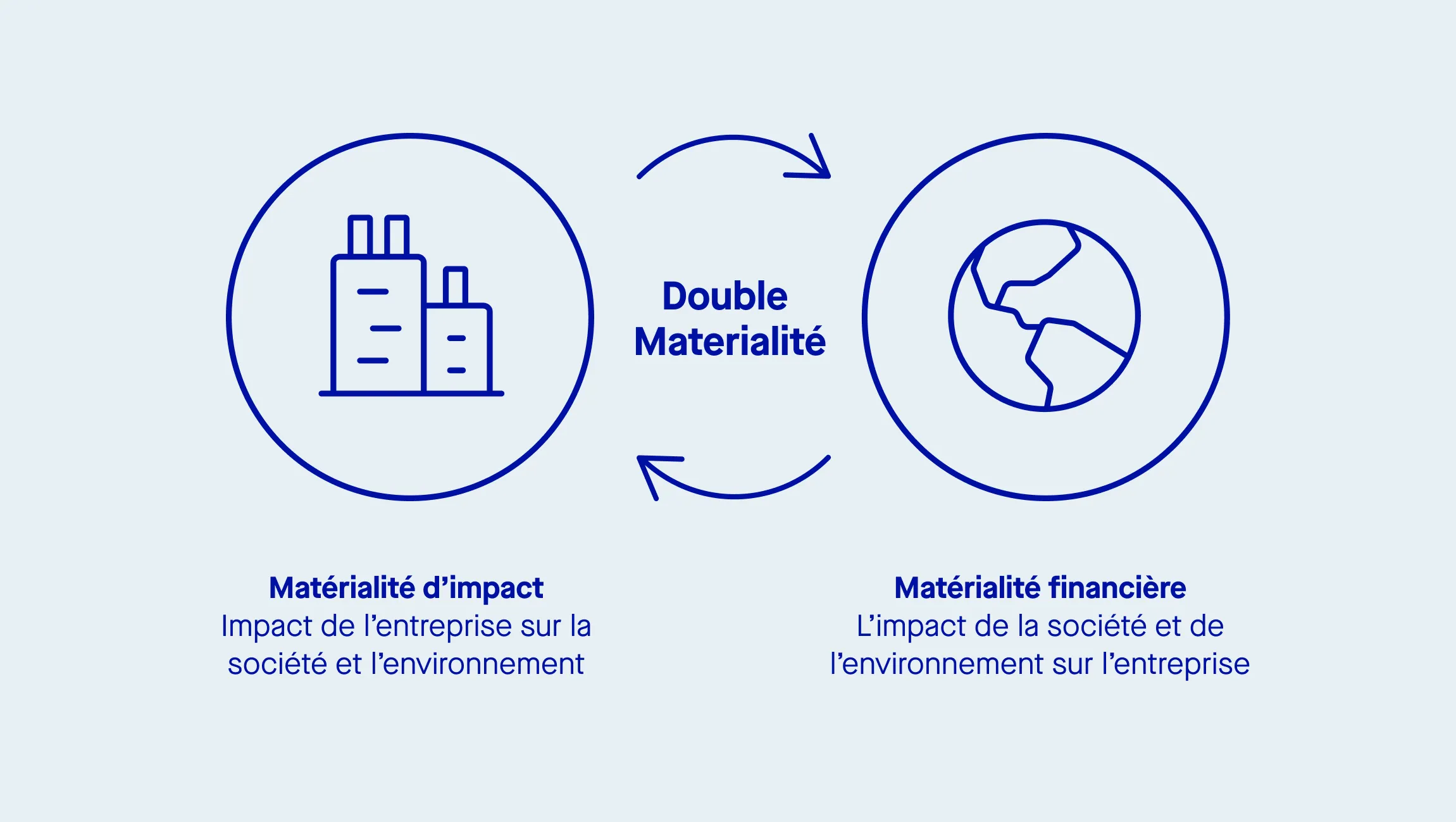

Qu’est-ce que la double matérialité ?

La double matérialité réinvente la manière dont on doit approcher la durabilité d’une entreprise et permet d’élargir la vision des impacts fournie par la matérialité simple.

Définition de la double matérialité

L’analyse de double matérialité consiste à prendre en compte à la fois l’impact de l’entreprise sur la société et l’environnement (matérialité des impacts) mais aussi l’impact de la société et de l’environnement sur la performance économique de l’entreprise (matérialité financière).

A savoir : on parle parfois d’approche “Outside in” pour la matérialité financière, et d’approche “Inside out” pour la matérialité d’impact.

La double matérialité est au cœur du reporting de durabilité imposé par la directive CSRD.

On le rappelle : la CSRD, instaurée par la commission européenne, se base sur des normes appelées ESRS (European Sustainability Reporting Standards).

Ce sont ces normes qui définissent comment se conformer à la CSRD, et qui font de l’analyse de double matérialité un pré-requis à la CSRD.

À savoir : L’EFRAG (European Financial Reporting Advisory Group), qui a pour mission d’élaborer les normes ESRS, joue un rôle important dans la réglementation liée à la double matérialité.

Qui est concerné par l’analyse de double matérialité ?

Les entreprises concernées par l’analyse de double matérialité sont celles qui sont concernées par la CSRD.

La mise en oeuvre de la CSRD est progressive, selon un calendrier prédéfini en fonction de la taille et du chiffre d’affaires de votre entreprise.

Quelle méthodologie pour la double matérialité ?

La liste d’enjeux prédéfinis

La méthodologie de la double matérialité repose sur une liste d’enjeux prédéfinis, identifiés par les normes ESRS (European Sustainability Reporting Standards).

Ces enjeux sont regroupés en plusieurs catégories : impacts environnementaux, sociaux et économiques.

En utilisant cette liste, vous pouvez vous concentrer sur les aspects les plus pertinents de vos activités et évaluer leurs impacts potentiels.

Cette approche structurée vous permettra de mener une analyse approfondie et de prioriser les actions nécessaires pour améliorer votre performance en matière de durabilité.

L’EFRAG n’impose aucune mise en forme particulière pour la publication de l’analyse de double matérialité. Vous avez donc la liberté de la présenter comme bon vous semble.

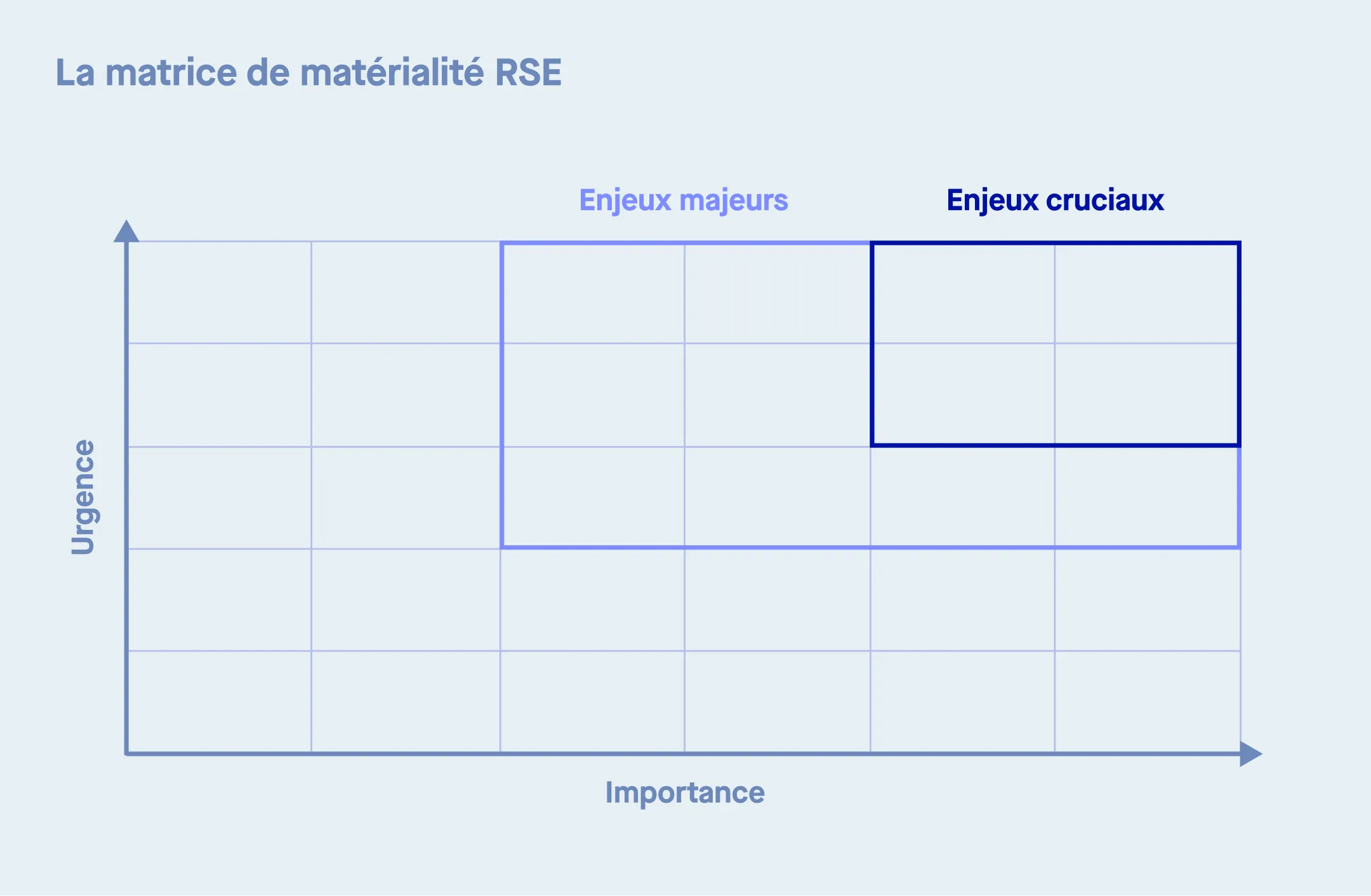

Néanmoins, un format en particulier est très plébiscité par les entreprises : la matrice de double matérialité.

La matrice de double matérialité

La matrice de double matérialité est la mise en forme la plus répandue, car elle rend la lecture de l’analyse beaucoup plus simple et visuelle.

Elle se compose de deux axes principaux :

- L’axe des impacts environnementaux et sociaux

- L’axe des impacts économiques

Ces deux piliers sont interdépendants et permettent de comprendre les interactions complexes entre leurs activités et les enjeux de durabilité.

Placer vos différents enjeux sur cette matrice vous permettra de visualiser quels sont ceux qui doivent être intégrés à votre stratégie, pour atteindre vos objectifs de développement durable.

Par exemple, un enjeu situé en haut à droite de la matrice pourrait indiquer un impact significatif à la fois sur l’environnement et sur la performance financière de l’entreprise, nécessitant une attention particulière.

Cette visualisation vous aidera donc à prendre des décisions éclairées et à communiquer efficacement vos priorités en matière de durabilité. Voici un exemple :

3 étapes pour mener votre analyse de double matérialité

L’EFRAG a mis en place un cadre en 3 phases, qui permettent de mener l’analyse de double matérialité de A à Z.

Phase 1 : l’analyse interne

L’analyse interne se déroule en 4 étapes :

Etape 1.1 – Identification des enjeux de durabilité, du périmètre d’analyse et des objectifs stratégiques de la démarche

Identifiez vos enjeux prioritaires, en adoptant les niveaux de granularité mis en place par L’EFRAG :

- enjeu (ESG),

- sous-enjeu (par exemple changement climatique),

- sous-sous enjeu (par exemple consommation d’énergie).

Les enjeux de durabilité doivent être identifiés distinctement pour la matérialité d’impact et la matérialité financière, même si de nombreux enjeux seront communs.

Certains enjeux peuvent être indirectement liés aux activités de l’entreprise, mais être liés à sa chaîne de valeur, en amont et en aval et devront être évalués en tant que tel.

Etape 1.2 – Recensement des interlocuteurs concernés en interne et des données disponibles

Identifiez les interlocuteurs ESG clés en interne qui pourront être associés à chaque étape clé du processus et rassembler les données disponibles pour pouvoir procéder à l’évaluation de la double matérialité et (par thème d’expertise par exemple)

Etape 1.3 – Elaboration du modèle et des outils d’évaluation

L’EFRAG fournit 9 guidelines pour la mise en œuvre de la double matérialité dans le reporting.

Elle fournit également des recommandations relativement opérationnelles pour l’évaluation de la double matérialité, notamment des grilles de scoring semi-quantitatives pour les critères d’évaluation de la matérialité d’impact et de la matérialité financière.

L’EFRAG ne fournit pas en revanche :

- des outils pour leur mise en œuvre,

- des règles pour pondérer l’apport des différentes sources d’analyse,

- des règles explicites pour consolider les données issues de l’évaluation de la double matérialité.

Etape 1.4 – Evaluation de la double matérialité

Par expérience, il est utile d’accompagner l’évaluation, sous forme d’entretiens ou d’ateliers, pour challenger les évaluations des experts et documenter leurs évaluations. Par ailleurs, il est également recommandé, dans la mesure du possible d’impliquer le contrôle de gestion qui est de plus en plus impliqué dans le chiffrage des impacts dans le cadre du reporting extra-financier

Phase 2 : engagement de vos parties prenantes

L’engagement des parties prenantes se déroule en 4 étapes :

Etape 2.1 – Cartographie des parties prenantes

L’EFRAG distingue deux types de parties prenantes : les parties prenantes affectées (« affected stakeholders ») – c’est-à-dire les parties prenantes qui peuvent être affectées positivement ou négativement par les activités de l’entreprise et à travers sa chaîne de valeur

Etape 2.2 – Thèmes, metrics, et outils

Définissez les questions à poser et les thèmes à aborder à vos parties prenantes, en tenant compte des enjeux de durabilité identifiés dans l’étape 1.1 et du modèle d’évaluation développé dans l’étape 1.3.

Etape 2.3 – Consultation de parties prenantes

Demandez à vos parties prenantes quelles sont leurs préoccupations et leurs attentes, via des entretiens individuels ou des questionnaires.

Etape 2.4 – Traitement et analyse des données

Consolidez et analysez les résultats de la consultation.

Phase 3 : phase de consolidation et reporting

La consolidation et le reporting se déroulent en 2 étapes :

Etape 3.1 – Gap analysis

Ajustez les résultats de l’évaluation interne de la double matérialité (réalisée lors de l’étape 1.4) en intégrant les résultats issus de la consultation (étape 2.4)

Etape 3.2 – Matrice de double matérialité finale et rapport

Construisez votre matrice de double matérialité (ou utilisez la forme que vous préférez), pour rendre votre analyse compréhensible de tous.

Faites valider le résultat de l’évaluation de la double matérialité par le top management.

Qui s’occupe de l’analyse de double matérialité en interne ?

Il est nécessaire d’établir un gouvernance claire autour de la CSRD. Ce qui signifie :

- Désignez un responsable CSRD : le responsable RSE, ou bien le CFO.

- Prévoyez une équipe dédiée, composée de différents profils : finance, juridique, environnement, etc. N’hésitez pas à mobiliser des ressources supplémentaires en fonction des besoins spécifiques du projet.

- Utilisez une plateforme qui centralise toutes les données nécessaires à l’analyse de double matérialité (comme Sweep par exemple )

D’autres législations mettent en avant la double matérialité

Le concept de double matérialité ne se limite pas à la CSRD.

Il est également mentionné dans d’autres législations et cadres réglementaires.

Par exemple, le Task Force on Climate-related Financial Disclosures (TCFD) reconnaît les impacts financiers du changement climatique et encourage les entreprises à évaluer et à communiquer les risques et opportunités liés au climat.

De même, le Global Reporting Initiative (GRI) reconnaît le concept de double matérialité dans son cadre de communication.

Notez que pour l’instant, le International Sustainability Standards Board (ISSB) n’exige pas des entreprises de communiquer en utilisant le concept de double matérialité.